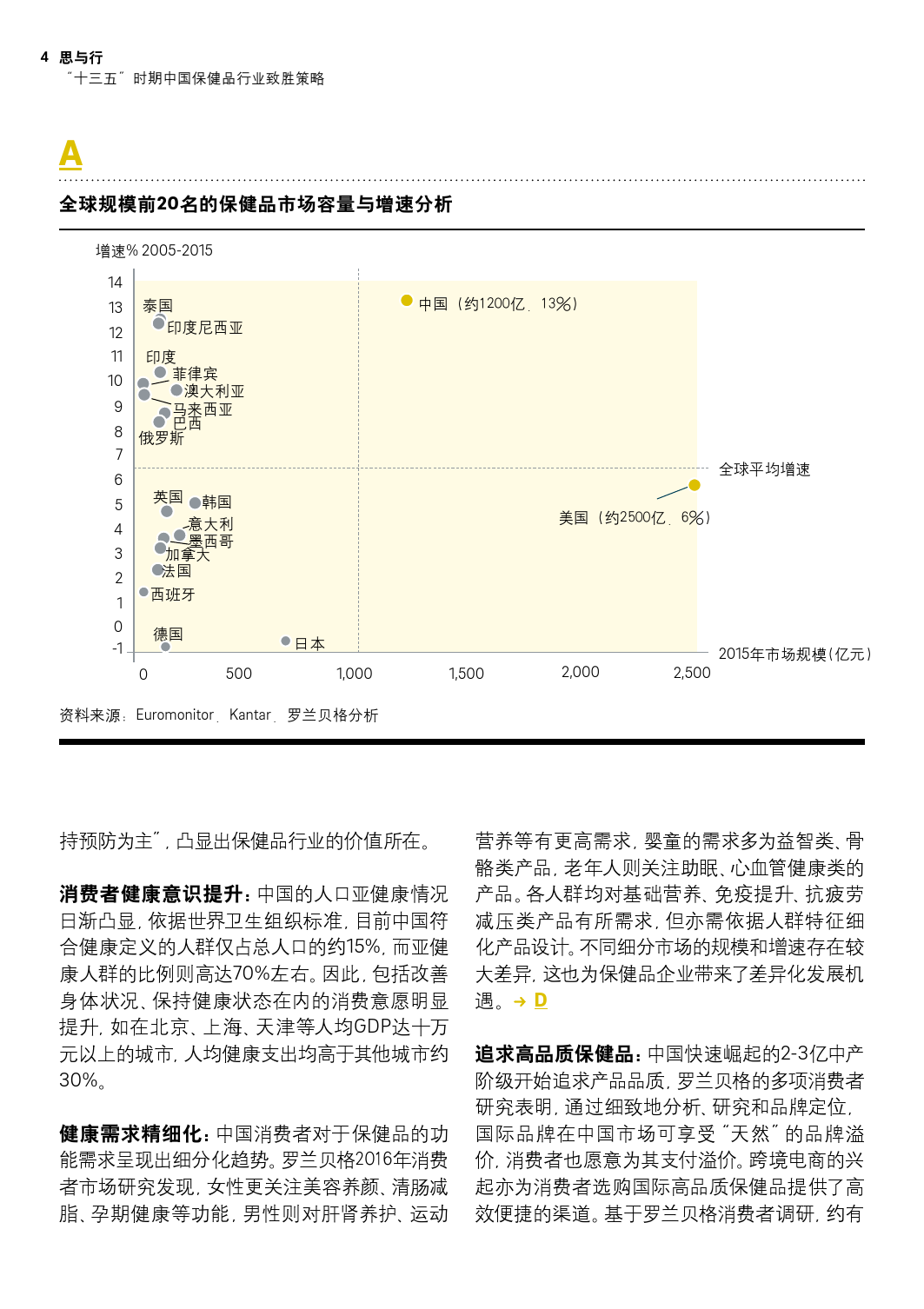

据罗兰贝格2016年消费者调研与行业分析,报告认为,中国保健品市场已完成早期粗放式增长,市场大且增长快,2005-2015年的增速为13%,居世界首位,但在保健品渗透率、粘性用户比例及人均消费金额等方面仍远低于美国。受消费者治疗向预防诉求转变、健康意识提升、健康需求精细化、追求高品质保健品等因素推动,预计2015-2020年中国保健品市场年均增速约为8%,其中,草本及传统类保健品增速预计略高于整体市场。

在产品方面,本土保健品行业当前面临着市场分散、产品力和品牌力薄弱、产品研发能力欠缺不足等问题,但随着“大健康”上升为国家战略,保健品备案制的引入,以及直销牌照加速发放,政策环境呈现政策利好与严格监管并举态势,行业正逐步走向规范发展与有序管理,优质产品、强品牌力成为保健品企业致胜未来中国市场的核心竞争力。

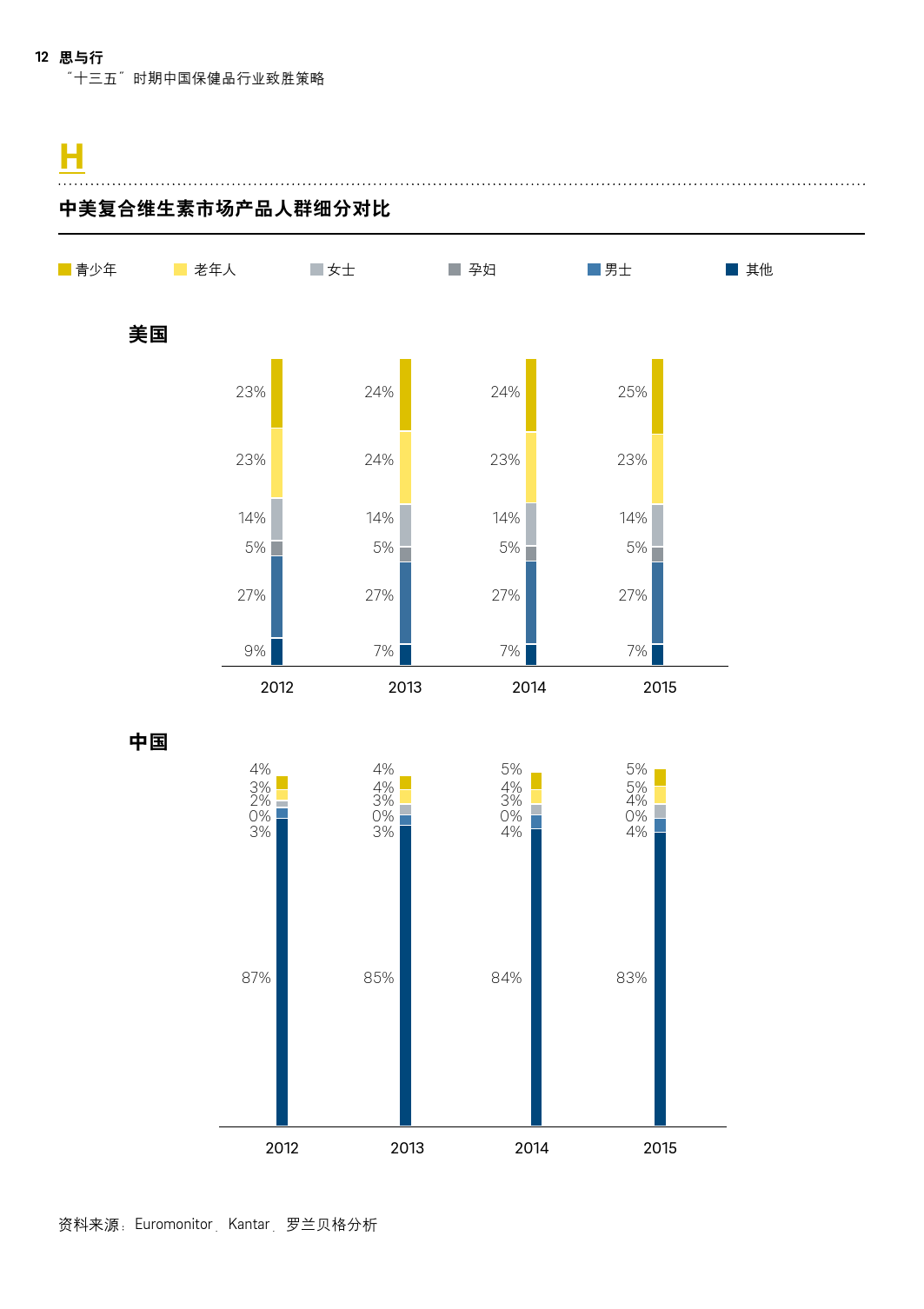

在渠道方面,中国的渠道布局将走出自身特色,直销与分销模式在可预见的未来还将长期共存,但短期内直销仍将占据优势。同时,受跨境电商兴起与国际保健品牌进入的推动,电商地位日益凸显,已取代药店成为仅次于直销的第二大销售渠道,并助推海外知名保健品牌在华销量猛增,传统线下分销渠道需积极思考转型。

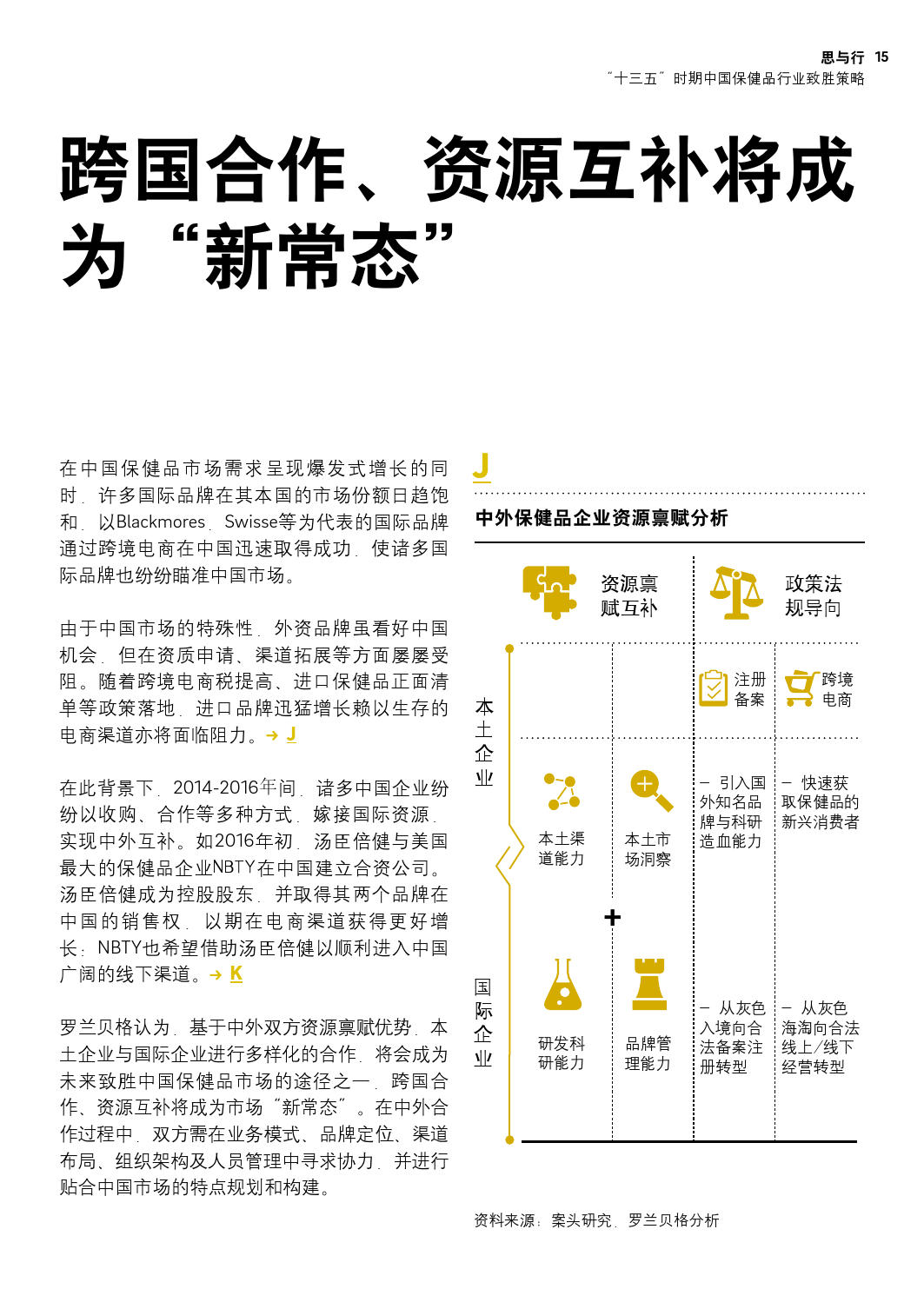

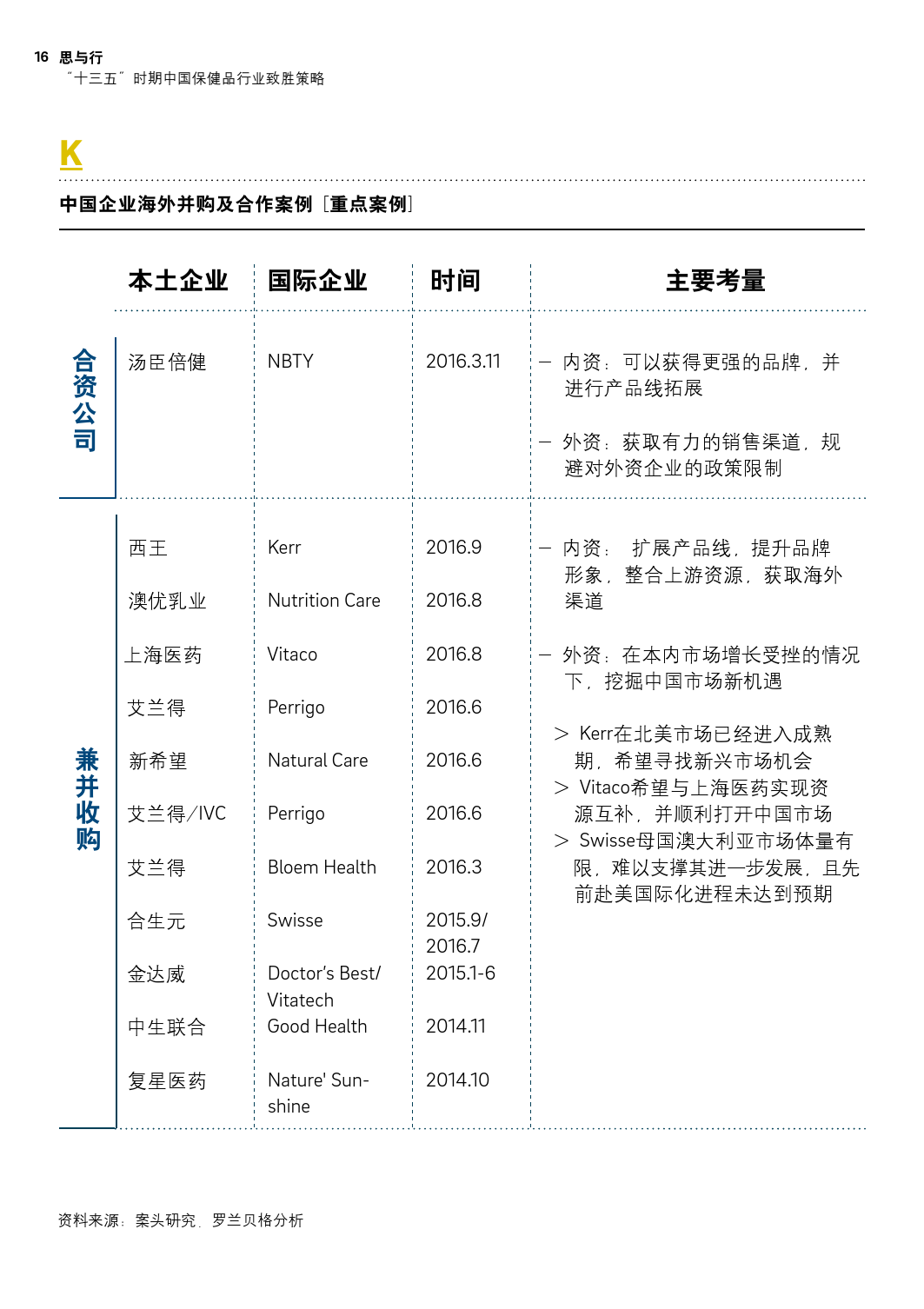

由于中国市场的特殊性,外资品牌虽看好中国机会,但在资质申请、渠道拓展等方面屡屡受阻。随着跨境电商税提高、进口保健品正面清单等政策落地,进口品牌迅猛增长赖以生存的电商渠道亦面临阻力。因此,基于中外双方资源禀赋优势,本土企业与国际企业进行多样化合作将是未来致胜中国保健品市场的途径之一,跨国合作、资源互补将成为市场“新常态”。

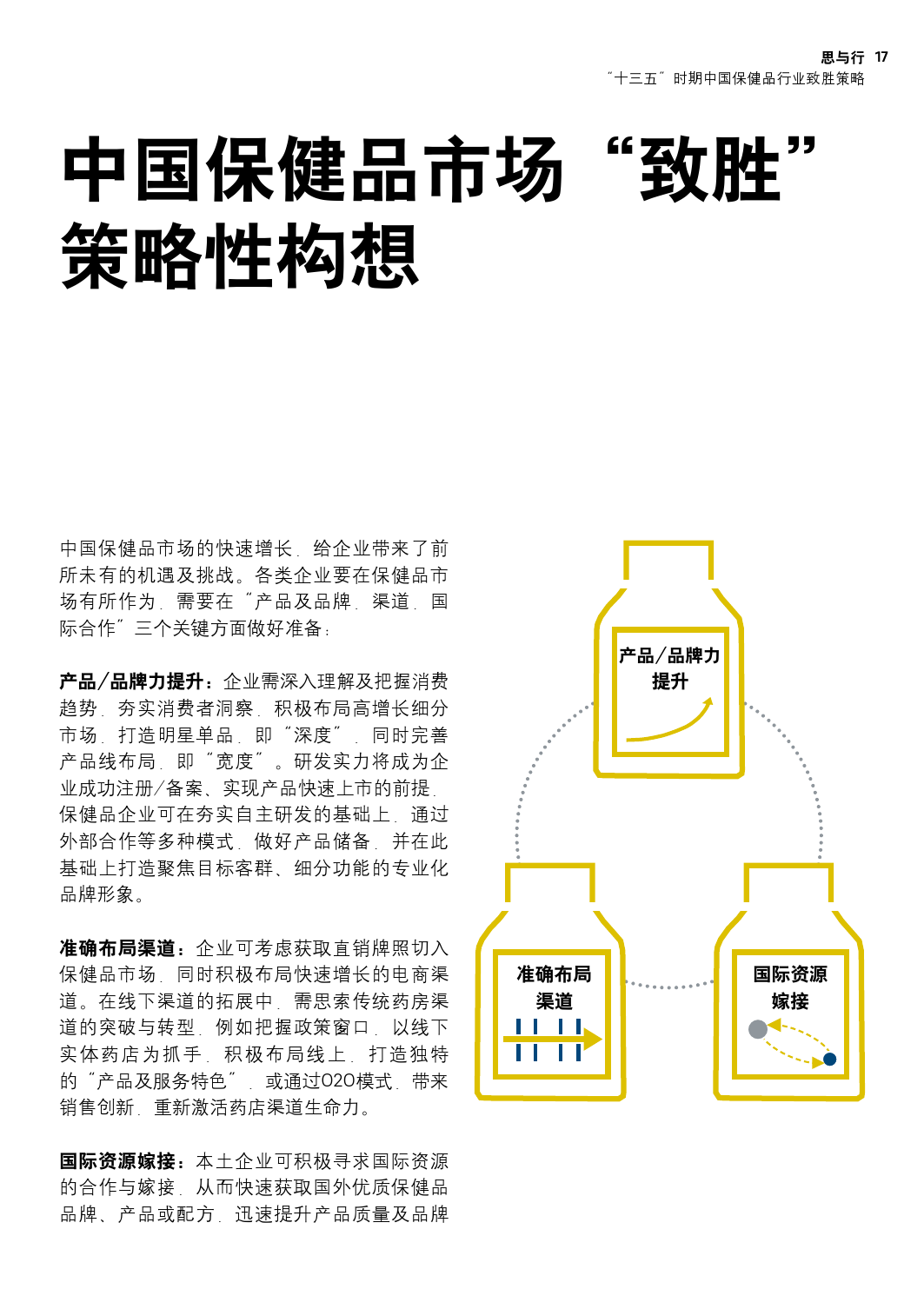

随着快速增长的中国保健品市场为企业发展带来前所未有的机遇及挑战,报告指出,各类企业需在产品/品牌、渠道、国际合作三个关键方面做好准备。

- 产品/品牌力提升。深入理解及把握消费趋势,积极布局高增长的细分市场,打造明星单品,并完善产品线布局。在夯实自主研发的基础上,通过外部合作等做好产品储备,打造聚焦目标客群、细分功能的专业化品牌形象。

- 准确布局渠道。可考虑通过获取直销牌照切入保健品市场,同时积极布局快速增长的电商渠道。在线下渠道拓展方面,需思索传统药房渠道的突破与转型。

- 国际资源嫁接。本土企业可积极寻求国际资源的合作与嫁接,提升产品质量及品牌形象。国际企业亦可充分利用中国企业在政策洞察、渠道布局等方面的优势,迅速获取中国市场的潜在收益。

揭秘印度生意最火爆的代孕工厂

揭秘印度生意最火爆的代孕工厂 虫草中添加“伟哥”?专家称无检验依据

虫草中添加“伟哥”?专家称无检验依据 火锅、小龙虾越吃越想吃? 地餐馆调料检

火锅、小龙虾越吃越想吃? 地餐馆调料检 实拍妇科实习全程:女人越漂亮越容易得

实拍妇科实习全程:女人越漂亮越容易得 英女子得了“睡美人症” 每天清醒两小时

英女子得了“睡美人症” 每天清醒两小时

别对疾病的小信号视而不见

别对疾病的小信号视而不见 美容觉可以改善脸色 打鼾却让你老丑笨

美容觉可以改善脸色 打鼾却让你老丑笨 盘点乳房太大对女人带来的健康危害

盘点乳房太大对女人带来的健康危害 罂粟壳吃了有什么感觉

罂粟壳吃了有什么感觉 英国脱欧,对我国营养保健产业的影响

英国脱欧,对我国营养保健产业的影响") 雾霾下的自救方案(2017版)

雾霾下的自救方案(2017版) 萨德对中国保健食品的进出口有何影响

萨德对中国保健食品的进出口有何影响 日本核辐射地区生产的食物吃了怎么办

日本核辐射地区生产的食物吃了怎么办 H7N9病毒中话鸡肉 产业安全促发展

H7N9病毒中话鸡肉 产业安全促发展") 长三角营养保健产业联盟信息专报(3.15

长三角营养保健产业联盟信息专报(3.15