行业发展经历五个阶段,企业数量波动起伏

我国营养保健品行业从1985年开始起步,经历了起步期、繁荣期、整顿期、复苏期及并购整合期五个阶段。从1985年杨振华851口服液开始,掀起了我国营养保健品的大潮、企业数量从1990年的少于100家迅速增长到了1996年的3000多家,代表品牌有红桃K、太阳神等营养、中草药制剂。随着1996年《保健食品管理办法》的出台,营养保健品企业数量迅速下降,到2005年,行业企业数量不足1000家,多为品牌营销企业,如养生堂、太太等,同时,外资保健品企业也在这个时候开始登陆中国市场。2005年以后,随着经济形势不断转好、城市中产阶级规模的不断扩大,一些历史悠久的传统保健产品开始获得更大的市场份额,如燕窝、人参、驴胶等,行业开始进入了复苏期。2013年以后,营养保健品行业市场规模不断扩大,但是企业数量逐渐减少,进入了并购整合期。

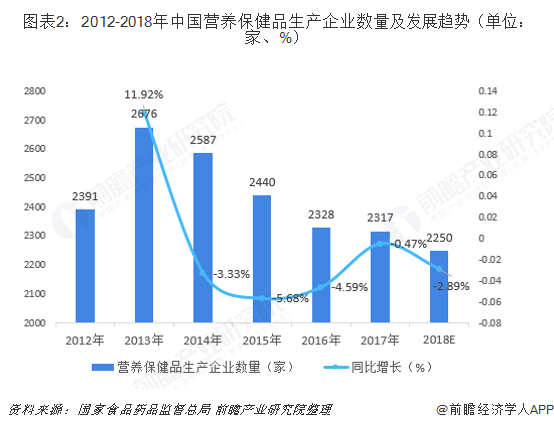

根据国家食品药品监督管理局数据,2013年我国营养保健品生产企业(指获得保健食品生产许可证的企业)数量为2676家,为近五年来最高,之后开始不断下降,2017年,我国营养保健品生产企业数量为2317家,较上年下降0.47%。由于保健品行业食品安全、声名标识等方面监管继续加强,加上行业内企业并购趋势持续增强,预计2018年,我国营养保健品生产企业数量将会继续减少,数量在2250家左右。

企业数量不断减少,规模以上企业不断增加

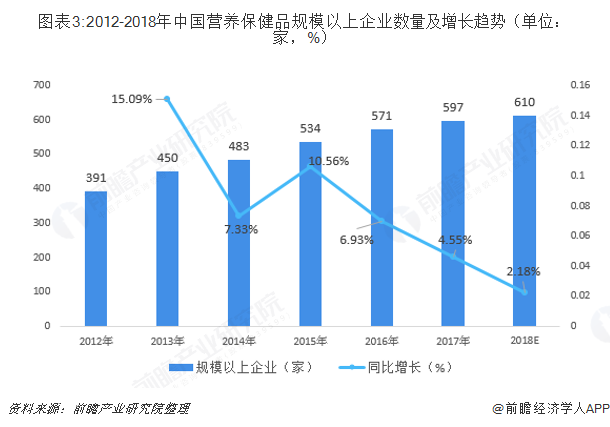

相对于营养保健品生产企业逐年减少的趋势而言,规模以上营养保健品企业却逐年增长。规模以上企业是指年度主营业务收入超过2000万元及以上的工业法人单位,由于营养保健品存在一定的规模效应,产业规模的扩大有利于实现资源的整合使企业在交易中处于更有利的位置;有利于企业将公司间的交易成本转化为部门之间的内部损耗从而节约生产成本;更有利于企业上下游产业链的拓展和生态循环。2012-2017年,规模以上企业数量逐年增长,2017年,我国营养保健品规模以上企业数量达到597家。行业市场规模不断扩大,中国市场占全球比重逐渐增加,预计2018年将会超过610家。

行业集中度仍有上升空间,龙头企业潜力巨大

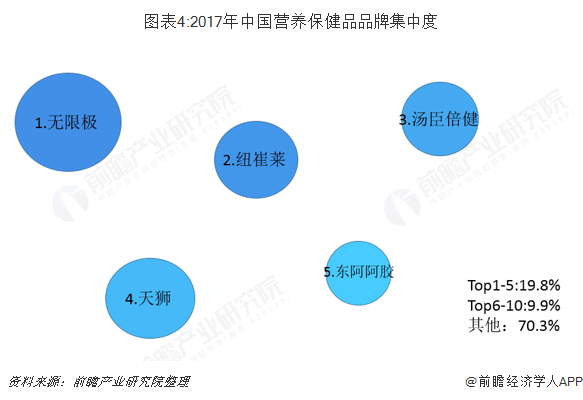

我国营养保健品行业企业较多,但多为小型企业,2017年品牌竞争力较弱的小型企业占比为70%以上,市场分散程度较高。2017年,营养保健品市场份额前五的分别为无限极、纽崔莱、汤臣倍健、天狮和东阿阿胶,其中无限极、纽崔莱、天狮为直销模式,汤臣倍健是非直销保健品领域的第一品牌,2017年,汤臣倍健营养保健品市场占有率约为2.9%。

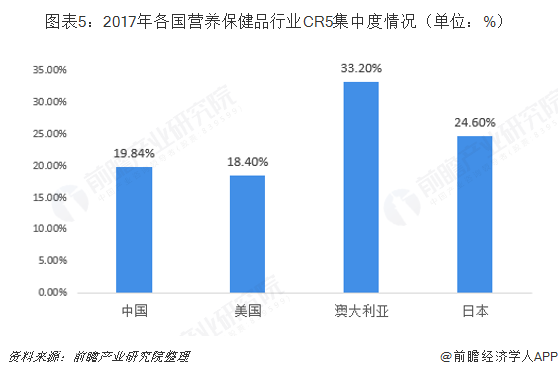

2017年中国营养保健品行业CR5为19.8%,与美国相差无几,但较日本和澳大利亚还相差较远。由于澳大利亚和日本营养保健品行业监管制度较中国和美国更为严格,对营养保健品生产企业资质和生产流程有严格的审查和监控制度,因此,澳大利亚和日本龙头企业所生产出来的产品质量更高、有效性更强,在市场上更具有竞争力,从而使行业为集中。

随着我国营养保健品行业监管制度的逐渐趋严,行业集中度提升是中长期的趋势,营养保健品企业数量会逐渐减少,优质企业所占市场份额将会越来越大,质量更好的产品逐渐引领市场,我国营养保健品行业集中度也会赶超日本,与澳大利亚比肩。

揭秘印度生意最火爆的代孕工厂

揭秘印度生意最火爆的代孕工厂 虫草中添加“伟哥”?专家称无检验依据

虫草中添加“伟哥”?专家称无检验依据 火锅、小龙虾越吃越想吃? 地餐馆调料检

火锅、小龙虾越吃越想吃? 地餐馆调料检 实拍妇科实习全程:女人越漂亮越容易得

实拍妇科实习全程:女人越漂亮越容易得 英女子得了“睡美人症” 每天清醒两小时

英女子得了“睡美人症” 每天清醒两小时

别对疾病的小信号视而不见

别对疾病的小信号视而不见 美容觉可以改善脸色 打鼾却让你老丑笨

美容觉可以改善脸色 打鼾却让你老丑笨 盘点乳房太大对女人带来的健康危害

盘点乳房太大对女人带来的健康危害 罂粟壳吃了有什么感觉

罂粟壳吃了有什么感觉 英国脱欧,对我国营养保健产业的影响

英国脱欧,对我国营养保健产业的影响") 雾霾下的自救方案(2017版)

雾霾下的自救方案(2017版) 萨德对中国保健食品的进出口有何影响

萨德对中国保健食品的进出口有何影响 日本核辐射地区生产的食物吃了怎么办

日本核辐射地区生产的食物吃了怎么办 H7N9病毒中话鸡肉 产业安全促发展

H7N9病毒中话鸡肉 产业安全促发展") 长三角营养保健产业联盟信息专报(3.15

长三角营养保健产业联盟信息专报(3.15