关于印发《关于稳步推进财政电子票据管理改革的试点方案》的通知

财综〔2017〕32号

党中央有关部门,国务院各部委、各直属机构,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,有关人民团体,有关中央企业,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:

为适应加快现代财政制度改革和信息化发展的需要,充分运用互联网、移动智能等信息技术手段,推广运用财政电子票据,推进财政电子票据管理改革,全面提高财政票据社会需求便捷度,提升财政票据监管水平和效率,根据《中华人民共和国电子签名法》、《国务院办公厅关于转发国家发展改革委等部门推进“互联网+政务服务”开展信息惠民试点实施方案的通知》(国办发〔2016〕23号)、《财政票据管理办法》(财政部令第70号)和《会计档案管理办法》(财政部 国家档案局令第79号),研究制定了《关于稳步推进财政电子票据管理改革的试点方案》。现印发给你们,请按要求开展试点工作,并将试点情况及时反馈财政部。

财政部

2017年6月19日

关于稳步推进财政电子票据管理改革的试点方案

为适应加快现代财政制度改革和信息化发展的需要,充分运用互联网、移动智能等信息技术手段,推广运用财政电子票据,推进财政电子票据管理改革,全面提高财政票据使用便捷度,提升财政票据监管水平和效率,根据《中华人民共和国电子签名法》、《国务院办公厅关于转发国家发展改革委等部门推进“互联网+政务服务”开展信息惠民试点实施方案的通知》(国办发〔2016〕23号)、《财政票据管理办法》(财政部令第70号)和《会计档案管理办法》(财政部 国家档案局令第79号),制定本方案。

一、改革背景

二十世纪九十年代以来,根据《中共中央 国务院关于坚决制止乱收费、乱罚款和各种摊派的决定》和《国务院关于加强预算外资金管理的决定》(国发〔1996〕29号),各级财政部门统一管理财政票据,不断完善财政票据管理制度,创新财政票据监管手段,提高财政票据监管水平,在治理乱收费乱罚款和各种摊派、规范政府非税收入征缴、强化政府部门预算、完善财务会计核算、防治小金库等方面发挥了积极作用,在一定程度上维护了财经纪律,规范了财经秩序。但是,传统纸质财政票据印制成本高、开具效率低下、管理不规范、不便于监督检查等问题日益突出,已经越来越不适应现代信息网络技术的发展,严重制约了网络缴款、电子支付等新兴缴款模式在政府性收费中应用。为适应新的发展形势需要,解决当前财政票据监管存在的机制性问题,亟需推进财政票据管理改革,实行财政电子票据管理。

二、总体要求

(一)指导思想

认真落实党的十八大和十八届三中、四中、五中、六中全会精神和习近平总书记系列重要讲话精神,贯彻“五位一体”总体布局、“四个全面”战略布局和新发展理念,根据国务院推进“互联网+政务服务”工作总体部署,按照财政部金财工程建设统一规划,充分运用现代信息网络技术,创新财政票据监管模式,积极推进财政电子票据管理改革,逐步建立科学规范的新型财政票据监管体系。

(二)基本原则

——坚持科学化、规范化管理。构建科学的财政电子票据监管模式,运用先进的财政电子票据管理系统,全面提升财政票据科学化、规范化管理水平。

——顶层设计,统一规划。制定全国统一的财政电子票据实施规划,使用统一的数据规范和数据接口规范,统一财政电子票据基本管理流程,统一财政电子票据编码规则,促进财政电子票据顺畅流转、安全传输、规范使用、便捷查询。

——完善系统,确保安全。采取先进的安全技术措施,从系统、数据、管理等多个维度构建安全体系,确保系统安全可靠,杜绝安全隐患。

——试点先行,分步实施。优先选择条件成熟的行业、单位或票种先行试点,探索经验,总结完善,逐步推开,稳步推进财政电子票据管理改革工作。

(三)总体目标

充分运用计算机和信息网络技术,着力建设科学完善的财政电子票据管理系统,实现财政电子票据开具、管理、传输、查询、存储、报销入账和社会化应用等全流程无纸化电子控制;着力建立全国财政电子票据信息共享和运用机制,打破信息壁垒,实现全国财政票据信息共享,全面提高财政票据社会需求便捷度,切实达到便民利民的服务目标;着力构建更加科学、高效、便捷的财政票据管理体系,为推进行政事业单位收费管理网络化、政府非税收入征缴电子化和会计电算化管理奠定坚实基础。

三、主要内容

(一)明确财政电子票据基本概念

财政电子票据,是指由财政部门监管的,行政事业单位在依法收取政府非税收入或者从事非营利性活动收取财物时,运用计算机和信息网络技术开具、存储、传输和接收的数字电文形式的凭证。其基本特征是以数字信息代替纸质文件、以电子签名代替手工签章,通过网络手段进行传输流转,通过计算机等电子载体进行存储保管。其基本要素包括票据名称、票据代码、票据号码、缴款人、收款项目、标准、收款金额、开票单位、开票人、开票日期、开票单位签章、财政部门监制签章。

按照《会计基础工作规范》和《会计档案管理办法》有关要求生成的财政电子票据,是单位财务收支和会计核算的原始凭证,是财政、审计等部门进行监督检查的重要依据。

(二)统一规范财政电子票据管理

1. 规范财政电子票据管理流程。财政电子票据主要依托财政电子票据管理系统进行管理。财政部门通过财政电子票据管理系统生成财政电子票据模板文件,发放财政电子票据;用票单位通过财政电子票据管理系统开具财政电子票据,通过网络进行传输;缴款人通过财政票据管理服务网站等方式获取财政电子票据,查验真伪;用票单位和缴款人使用真实有效的财政电子票据进行入账处理;开具完成后的财政电子票据分别由财政部门、用票单位和缴款人进行归档保存。按照上述管理流程,特设计全国统一的财政电子票据基本管理流程(附1),包括制样、赋码、开具、传输、查验、入账和归档。各省、自治区、直辖市财政部门可以结合本地区特点,设计符合本地区实际的财政电子票据管理流程。

2.统一财政电子票据编码规则。财政电子票据号码是财政电子票据的唯一标识,是财政电子票据流转、运用的关键依据。为避免财政电子票据号码的重复使用,促进全国财政电子票据社会化流转、运用,各省、自治区、直辖市财政部门要严格按照全国统一的财政电子票据编码规则(附2),生成财政电子票据号码。

3.统一财政电子票据数据标准。财政电子票据数据标准包括数据要素、数据结构、数据格式和防伪方法等重要内容,规范财政电子票据数据生成机理和生成方法。为保证全国财政电子票据数据一致性,促进财政电子票据的社会化应用,各级财政部门要按照统一的《财政电子票据数据规范》(附3)要求,生成、传输、存储和查验财政电子票据。

基于上述要求,财政部对现有的财政票据电子化管理系统进行了升级改造,增加了财政电子票据管理功能模块,完成了财政电子票据管理系统的开发建设工作。为确保全国财政电子票据管理改革顺利开展,有效减轻地方负担,避免重复建设,规范财政电子票据赋码、制作等核心环节,实现财政电子票据在全国范围内流转、应用、报销入账等,各试点地区和部门原则上使用由财政部统一开发建设的财政电子票据管理系统。电子《非税收入一般缴款书》的生成、交换、存储、认证等管理,按照《财政部 中国人民银行关于中央单位非税收入收缴电子化试点工作通知》(财库〔2015〕92号)、《财政部关于加快推进地方政府非税收入收缴电子化管理工作的通知》(财库〔2017〕7号)等有关规定执行,通过非税收入收缴电子化系统进行统一管理。

(三)构建财政电子票据安全保障体系

要按照国家信息系统安全等级保护基本要求,建设符合第三等级要求的财政电子票据管理体系和安全保障制度,从系统、数据、管理等多个维度构建安全体系,消除系统漏洞,杜绝安全隐患,确保财政电子票据在生成、传输、储存等过程中,始终保持真实、完整、唯一、未被更改。在系统建设上,要做好身份鉴别、访问控制、安全审计、通信完整性、通信保密性等方面安全防护,确保系统安全;在数据管理上,要通过数字签名技术增强财政电子票据防伪功能,要使用多点备份、异地备份等多种技术手段,保障财政电子票据数据信息存储安全;在操作管理上,要加强对财政部门和用票单位管理人员数字证书的发放、保管、使用等方面监管,防范人为数据泄露风险。

(四)建设财政电子票据数据信息共享和运用机制

财政电子票据实行网络在线认证方式,通过查验服务平台的认证功能,实现财政电子票据的真伪查验和流转。要根据《财政电子票据公共服务接口规范》(附4),建立全国统一财政电子票据数据接口标准和信息共享机制,实现全国财政电子票据数据信息共享,做到全国财政电子票据一站式查询、真伪查验和报销入账等,切实优化社会化应用服务,全面实现便民利民、提高效率的服务管理目标。要与政府非税收入政策对接,实现交叉稽核,从源头杜绝乱收费,构建科学、规范、高效的政府非税收入管理体系。要依托财政电子票据管理系统收集到的标准化数据信息,建设财政电子票据大数据应用平台,对财政电子票据数据进行挖掘分析,提供查询、统计、预测、决策等各项数据分析服务,为相关财政管理和监督提供决策依据。

(五)建立财政电子票据监督检查体系

各级财政部门要结合财政电子票据管理工作,建立事前、事中、事后全流程管理体系。加强财政电子票据开具的事前审核,严格按照规定设置单位收款项目、标准等信息;及时开展财政电子票据的事中检查,掌握财政电子票据的开具信息,发现并解决财政电子票据开具过程中存在的问题;建立财政电子票据的事后检查工作规范,按规定开展财政电子票据的监督检查工作,必要时可以延伸财务会计检查,有效防止财政电子票据重复作废、重复开具或利用作废票据套取资金等问题的发生。

各中央部门和单位要结合工作实际,建立健全本部门(单位)财政电子票据监督检查制度,强化财政电子票据使用管理,及时发现问题,解决问题,在充分发挥系统监管功能的同时,也要辅之以必要的人工检查,强化内部管理,堵塞管理漏洞。

四、实施步骤

(一)选择财政电子票据管理改革试点地区和单位。选择北京、黑龙江、浙江(宁波)、福建(厦门)、贵州、云南、湖南、重庆等地区,国家开放大学、华侨大学等中央单位,试点开展财政电子票据管理改革工作。在试点单位和行业的选择上,要重点选择网上报名考试、交通罚没、教育收费、医疗收费等业务。

(二)制定财政电子票据实施规划。各试点地区和部门要认真梳理财政票据管理情况,结合工作实际,按照“试点先行,分步实施”的原则,制定本地区、本部门实施方案。实施方案应包括财政电子票据管理改革工作总体实施规划、业务流程、系统改造方案、时间进度安排和相应保障措施等内容。

(三)稳步推进财政电子票据管理改革试点工作。各级财政部门要不断总结完善,积累经验,逐步扩大试点范围,稳步推进财政电子票据管理改革试点工作。

五、保障措施

(一)高度重视财政电子票据管理改革试点工作。财政电子票据是财政票据管理的发展方向,各级财政部门和有关中央部门要高度重视财政电子票据管理改革试点工作,根据本方案的总体要求,认真做好本地区、本部门财政电子票据实施规划,细化工作任务和要求,落实资金来源,安排足够的工作人员,不得增加社会公众负担,确保试点工作顺利推进。

(二)修订和制定相关法律法规和管理制度。积极配合推动《会计法》、《会计基础工作规范》等相关法律法规和规章制度修订工作。待条件成熟后,研究制定财政电子票据管理制度,为财政电子票据的推广运用提供有力的制度保障。

(三)加强沟通交流。财政部门要加强与用票单位、交款人的沟通交流,对财政电子票据实施中遇到的新情况、新问题,要认真研究解决办法,并及时报送上级财政部门;要加强与技术部门的协调,做好财政电子票据管理系统的建设和技术保障;要加强财政部门之间的交流,分享经验,共同解决疑难问题。

(四)加大宣传培训工作力度。各级财政部门要充分运用媒体、网络等宣传渠道,加强对财政电子票据的宣传,让公众认识电子票据、接受电子票据;要加强对用票单位的培训,确保用票单位相关人员能够熟练开具、管理财政电子票据;要加强对财政部门票据监管人员业务和技术培训,增强财政干部业务能力,提高财政票据监管水平和效率。

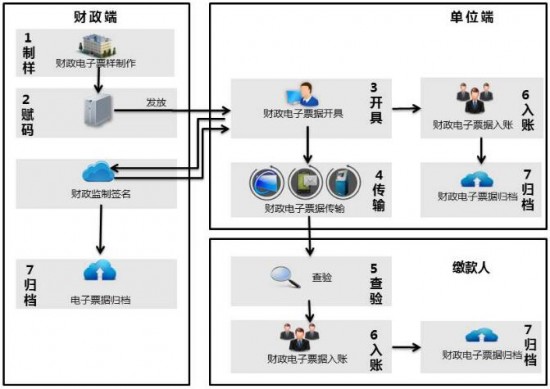

财政电子票据管理基本流程

财政电子票据管理流程图

1.制样。由财政端描述电子票据的数据要素及可视化样式,制作形成电子票据模板文件。

2.赋码。由财政部门向单位发放电子票号,保证财政电子票据票号唯一性。可采用两种赋码模式:一是财政部门向用票单位预发电子票据票号,单位按顺序使用电子票据票号;二是用票单位开票时系统按照财政部门设定规则自动分配电子票据票号。

3.开具。用票单位可以使用系统单位端开具财政电子票据,或者通过单位自有业务系统和财政电子票据管理系统接口自动开具财政电子票据。开票信息中需包含单位数字签名。

单位开具生成含有单位签名的票据信息后,通过系统自动上传到财政端,财政端验证电子票号唯一性、单位签名有效性无误后,追加财政监制签名,制作生成完整的财政电子票据。

4.传输。财政电子票据信息通过短信、微信、电子邮件、电子票据专用App等多种方式发送给缴款人。缴款人可以通过财政票据管理服务网站等方式获取财政电子票据。

5.查验。缴款人通过财政票据管理服务网站或应用工具等查验票据真伪。

6.入账。由开票单位和缴款单位进行财政电子票据入账处理。财政部门应提供支持财政电子票据入账接口,单位可以建立单位财务管理系统与财政电子票据管理系统接口,自动获取、查验本单位的财政电子票据,生成记账凭证。

在过渡阶段,开票单位可以将财政电子票据打印到纸质财政票据上,交缴款人入账。

7.归档。由财政部门、开票单位、缴款单位分别按照《会计档案管理办法》的有关规定进行归档,形成符合长期保管要求的电子会计档案。财政部门归档作为备查依据,开票单位归档作为记账依据,缴款单位归档作为报销凭据。

财政电子票据编码规则

一、适用范围

本规则适用于制定全国所有财政电子票据编码。财政电子票据编码由票据代码和票据号码两部分组成,票据代码和票据号码组合,可以在全国范围内唯一识别某份财政电子票据。

二、编码结构

(一)财政电子票据代码

财政电子票据代码设计为8位,由财政电子票据监管机构行政区划编码、财政电子票据分类编码、财政电子票据种类编码、财政电子票据年度编码4部分组成。

|

编码序号 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

说明 |

财政电子票据监管机构行政区划编码2位 |

财政电子票据分类编码2位 |

财政电子票据种类编码2位 |

财政电子票据年度编码2位 |

||||

第一部分:财政电子票据监管机构行政区划编码(2位)。中央用“00”,各省(自治区、直辖市)遵循《GB/T 2260-2007 中华人民共和国行政区划代码》取前2位,用于反映省级财政票据监管机构所属行政区划,使用数字表示。新疆生产建设兵团用“66”。具体编码如下:

|

地区 |

编码 |

地区 |

编码 |

地区 |

编码 |

地区 |

编码 |

|

中央 |

00 |

北京市 |

11 |

天津市 |

12 |

河北省 |

13 |

|

山西省 |

14 |

内蒙古自治区 |

15 |

辽宁省 |

21 |

吉林省 |

22 |

|

黑龙江省 |

23 |

上海市 |

31 |

江苏省 |

32 |

浙江省 |

33 |

|

安徽省 |

34 |

福建省 |

35 |

江西省 |

36 |

山东省 |

37 |

|

河南省 |

41 |

湖北省 |

42 |

湖南省 |

43 |

广东省 |

44 |

|

广西壮族自治区 |

45 |

海南省 |

46 |

重庆市 |

50 |

四川省 |

51 |

|

贵州省 |

52 |

云南省 |

53 |

西藏 自治区 |

54 |

陕西省 |

61 |

|

甘肃省 |

62 |

青海省 |

63 |

宁夏回族自治区 |

64 |

新疆维吾尔自治区 |

65 |

|

新疆生产建设兵团 |

66 |

第二部分:财政电子票据分类编码(2位)。由财政部统一编码,用于反映财政电子票据所属的分类,使用数字表示。具体编码如下:

|

财政电子票据分类 |

编码 |

财政电子票据分类 |

编码 |

|

非税收入通用票据 |

01 |

非税收入专用票据 |

02 |

|

资金往来结算票据 |

04 |

公益事业捐赠票据 |

05 |

|

医疗收费票据 |

06 |

社会团体会费票据 |

07 |

|

社会保险基金票据 |

08 |

工会经费收入票据 |

09 |

|

…… |

… |

其他财政票据 |

99 |

第三部分:财政电子票据种类编码(2位)。采用顺序码,用于反映财政电子票据种类,使用数字表示。如,在医疗收费票据中,“01”表示医疗门诊收费票据,“02”表示医疗住院收费票据。

第四部分:财政电子票据年度编码(2位)。用于区分财政电子票据赋码年度,使用数字表示。如“17”表示2017年度。

(二)财政电子票据号码

财政电子票据号码(10位)。采用顺序号,用于反映财政电子票据赋码顺序,使用数字表示。如“0000000001”表示第一份电子票据。

|

编码序号 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

说明 |

顺序码10位 |

|||||||||

三、举例

|

序号 |

编码 |

说明 |

|

|

财政电子票据代码 |

财政电子票据顺序码 |

||

|

1 |

00010117 |

0000000001 |

表示2017年中央第一份非税收入统一票据 |

|

2 |

11040117 |

0000000002 |

表示2017年北京市第二份资金往来结算票据 |

|

3 |

13060218 |

0000000010 |

表示2018年河北省第十份医疗住院收费票据 |

财政电子票据数据规范

1 适用范围

本规范规定了财政电子票据的格式、数据要素信息及组织结构,财政电子票据生成、传输、存储时应遵循本规范。

2 数据类型

财政电子票据数据采用XML格式进行组织,数据要素类型包括标准XML数据类型和自定义数据类型,如下表所示:

|

序号 |

类型 |

类型名称 |

说明 |

|

String |

字符串 |

标准XML字符串类型(xs:string)。长度分为定长和变长两种,例如:长度“8”表示字符串长度固定为8,长度“[1,100]”表示字符串长度在1到100之间 |

|

|

NString |

数字串 |

表示由数字0-9组成的字符串,如:0123456789 |

|

|

Integer |

整数 |

标准XML整数类型(xs:integer) |

|

|

Decimal |

实数 |

标准XML实数类型(xs:decimal) |

|

|

base64Binary |

base64编码字符串 |

标准XML base64编码字符串类型(xs:base64Binary) |

|

|

Date |

日期 |

表示日期,格式为yyyyMMdd(年月日),长度为8位,如:20160613 |

|

|

Time |

时间 |

表示时间,格式为HH:mm:ss(时分秒),长度为8位,如:09:29:53 |

|

|

DateTime |

日期时间 |

表示日期时间,格式为yyyyMMddHH:mm:ss(年月日 时分秒),长度为17位,如:2016061309:29:53 |

|

|

UTCDateTime |

UTC日期时间 |

表示UTC日期时间,格式为dd MMM yyyyHH:mm:ss z(日月年时分秒 时区),长度为24位,如:13 Jun 2016 09:29:53 GMT |

|

|

Currency |

金额 |

表示金额,单位为元,整数部分最长15位,小数部分固定两位,不能包含逗号等分隔符,如:12345.67 |

3 数据要素及组织结构

财政电子票据数据由头部、票面信息、数字签名几部分构成,其总体结构如下:

|

序号 |

数据项 |

数据项名称 |

类型 |

长度 |

说明 |

基数 |

|

1 |

EInvoice |

电子票据 |

根节点 |

1 |

||

|

2 |

├Header |

电子票据头部 |

节点 |

1 |

||

|

3 |

├EInvoiceData |

电子票据票面信息 |

节点 |

1 |

||

|

4 |

└EInvoiceSignature |

电子票据数字签名 |

节点 |

1 |

3.1 财政电子票据头部

财政电子票据头部包括的要素信息有:电子票据标签、电子票据标识、版本等,详见下表:

|

序号 |

数据项 |

数据项名称 |

类型 |

长度 |

说明 |

基数 |

|

1 |

Header |

电子票据头部 |

节点 |

1 |

||

|

2 |

├ EInvoiceTag |

电子票据标签 |

String |

8 |

格式为“财政电子票据标识–监管机构行政区划代码”。其中,财政电子票据标识为“CZ-EI”;区划代码为2位数字 |

1 |

|

3 |

├ EInvoiceID |

电子票据标识 |

String |

19 |

电子票据的唯一标识,生成规则为“票据代码-票据号码”的反转 |

1 |

|

4 |

└ Version |

版本 |

String |

5 |

固定值,财政电子票据规范版本 |

1 |

3.2 财政电子票据票面信息

财政电子票据票面信息包括的要素信息有:票面基本信息、票面明细信息、辅助明细信息等,详见下表:

|

序号 |

数据项 |

数据项名称 |

类型 |

长度 |

说明 |

基数 |

|

1 |

EInvoiceData |

电子票据票面信息 |

节点 |

1 |

||

|

2 |

├ Main |

票面基本信息 |

节点 |

1 |

||

|

3 |

│ ├ EInvoiceName |

电子票据名称 |

String |

[1,100] |

1 |

|

|

4 |

│ ├ EInvoiceCode |

电子票据代码 |

NString |

8 |

1 |

|

|

5 |

│ ├ EInvoiceNumber |

电子票据号码 |

NString |

10 |

1 |

|

|

6 |

│ ├ RandomNumber |

校验码 |

String |

6 |

1 |

|

|

7 |

│ ├ EInvoiceSpecimenCode |

电子票据模板代码 |

String |

10 |

1 |

|

|

8 |

│ ├ SupervisorAreaCode |

电子票据监管机构代码 |

String |

6 |

1 |

|

|

9 |

│ ├ TotalAmount |

总金额 |

Currency |

1 |

||

|

10 |

│ ├ IssueDate |

开票日期 |

Date |

1 |

||

|

11 |

│ ├ IssueTime |

开票时间 |

Time |

1 |

||

|

12 |

│ ├ InvoicingParty |

开票单位 |

节点 |

1 |

||

|

13 |

│ │ ├ InvoicingPartyCode |

开票单位代码 |

String |

[1,30] |

一般为组织机构代码 |

1 |

|

14 |

│ │ ├InvoicingPartyName |

开票单位名称 |

String |

[1,100] |

1 |

|

|

15 |

│ │ ├ RecName |

收款人全称 |

String |

[0,100] |

开电子缴款书时填写 |

0..1 |

|

16 |

│ │ ├ RecAcct |

收款人账号 |

String |

[0,50] |

开电子缴款书时选填 |

0..1 |

|

17 |

│ │ └RecOpBk |

收款人开户行 |

String |

[0,100] |

开电子缴款书时选填 |

0..1 |

|

18 |

│ ├ PayerParty |

交款人 |

节点 |

1 |

||

|

19 |

│ │ ├ PayerPartyType |

交款人类型 |

String |

1 |

1:个人 2:单位 |

1 |

|

20 |

│ │ ├ PayerPartyCode |

交款人代码 |

String |

[1,30] |

单位一般为组织机构代码;个人一般为身份证号 |

0..1 |

|

21 |

│ │ ├ PayerPartyName |

交款人名称 |

String |

[1,100] |

1 |

|

|

22 |

│ │ ├ PayerAcct |

交款人账号 |

String |

[0,50] |

开电子缴款书时选填 |

0..1 |

|

23 |

│ │ └PayerOpBk |

交款人开户行 |

String |

[0,100] |

开电子缴款书时选填 |

0..1 |

|

24 |

│ ├PayMode |

交款方式 |

String |

[1,2] |

0..1 |

|

|

25 |

│ ├BizCode |

业务流水号 |

String |

[1,32] |

0..1 |

|

|

26 |

│ ├CurrencyType |

货币种类 |

String |

0..1 |

||

|

27 |

│ ├ExchangeRate |

汇率 |

Decimal |

0..1 |

||

|

28 |

│ ├ Remark |

备注 |

String |

0..1 |

||

|

29 |

│ ├ HandlingPerson |

开票人 |

String |

[1,20] |

1 |

|

|

30 |

│ ├Checker |

复核人 |

String |

[1,20] |

1 |

|

|

31 |

│ ├SupervisorRemark |

财政部门备注 |

String |

0..1 |

||

|

32 |

│ ├MainExt |

基本信息扩展 |

节点 |

基本信息扩展时在此节点下添加 |

0..1 |

|

|

33 |

│ │├ RelatedInvoiceCode |

相关票据代码 |

String |

8 |

预留扩展字段,开具红票时在此填写原票据代码 |

0..1 |

|

34 |

│ │ ├ RelatedInvoiceNumber |

相关票据号码 |

String |

10 |

预留扩展字段,开具红票时在此填写原票据号码 |

0..1 |

|

35 |

│ │ ├ PayCode |

缴款码 |

String |

[1,20] |

预留扩展字段,开电子缴款书时填写 |

0..1 |

|

36 |

│ ├ InvoicingPartySeal |

开票单位印章 |

节点 |

0..1 |

||

|

37 |

│ │ ├ SealId |

印章编号 |

String |

32 |

1 |

|

|

38 |

│ │ ├ SealName |

印章名称 |

String |

[1,100] |

1 |

|

|

39 |

│ │ └ SealHash |

印章Hash |

String |

[1,256] |

1 |

|

|

40 |

│ ├ SupervisorPartySeal |

财政部门印章 |

节点 |

0..1 |

||

|

41 |

│ │ ├ SealId |

印章编号 |

String |

32 |

1 |

|

|

42 |

│ │ ├ SealName |

印章名称 |

String |

[1,100] |

1 |

|

|

43 |

│ │ └ SealHash |

印章Hash |

String |

[1,256] |

1 |

|

|

44 |

├ Details |

票面明细信息 |

节点 |

1 |

||

|

45 |

│ └ Item |

项目 |

节点 |

1..999 |

||

|

46 |

│ ├ ItemCode |

项目编码 |

String |

[1,30] |

1 |

|

|

47 |

│ ├ ItemName |

项目名称 |

String |

[1,100] |

1 |

|

|

48 |

│ ├ ItemAmount |

金额 |

Currency |

1 |

||

|

49 |

│ ├ ItemUnit |

单位 |

String |

[1,30] |

0..1 |

|

|

50 |

│ ├ ItemQuantity |

数量 |

Integer |

0..1 |

||

|

51 |

│ ├ ItemStd |

标准 |

Currency |

0..1 |

||

|

52 |

│ └ ItemExt |

明细信息扩展 |

节点 |

明细信息扩展时在此节点下添加 |

0..1 |

|

|

53 |

└ AuxDetails |

辅助明细信息 |

节点 |

存在辅助明细信息时在此节点下按项目添加 |

0..1 |

|

|

54 |

└ AuxItem |

辅助项目 |

节点 |

辅助项目字段在此节点下添加 |

1..999 |

揭秘印度生意最火爆的代孕工厂

揭秘印度生意最火爆的代孕工厂 虫草中添加“伟哥”?专家称无检验依据

虫草中添加“伟哥”?专家称无检验依据 火锅、小龙虾越吃越想吃? 地餐馆调料检

火锅、小龙虾越吃越想吃? 地餐馆调料检 实拍妇科实习全程:女人越漂亮越容易得

实拍妇科实习全程:女人越漂亮越容易得 英女子得了“睡美人症” 每天清醒两小时

英女子得了“睡美人症” 每天清醒两小时

别对疾病的小信号视而不见

别对疾病的小信号视而不见 美容觉可以改善脸色 打鼾却让你老丑笨

美容觉可以改善脸色 打鼾却让你老丑笨 盘点乳房太大对女人带来的健康危害

盘点乳房太大对女人带来的健康危害 罂粟壳吃了有什么感觉

罂粟壳吃了有什么感觉 英国脱欧,对我国营养保健产业的影响

英国脱欧,对我国营养保健产业的影响") 雾霾下的自救方案(2017版)

雾霾下的自救方案(2017版) 萨德对中国保健食品的进出口有何影响

萨德对中国保健食品的进出口有何影响 日本核辐射地区生产的食物吃了怎么办

日本核辐射地区生产的食物吃了怎么办 H7N9病毒中话鸡肉 产业安全促发展

H7N9病毒中话鸡肉 产业安全促发展") 长三角营养保健产业联盟信息专报(3.15

长三角营养保健产业联盟信息专报(3.15