国内成熟增速慢,海外淘金拓展快

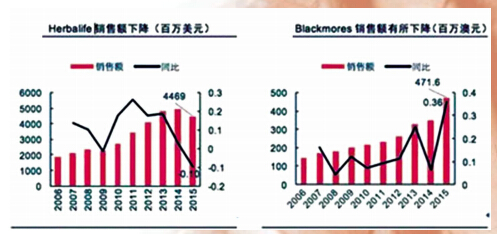

美国企业体量大,澳洲企业增速快。2015财年美国主要保健品公司Herbalife销售额达44.69亿美元,同比下降9.87%。GNC销售额26.39亿美元,同比上升1%。NBTY销售额32.26亿美元,同比上升0.66%。2015财年,澳洲企业Blackmores销售额4.72亿澳元,同比上升36%。Swisse业绩在2015财年快速增长,销售额3.13亿澳元,同比上升149%。2013至2015财年间销售额CAGR约为28%。整体来看,美国公司业务体量进入稳定期,澳洲企业未来由于品牌国际化的拓展,业务体量有较大上升空间。

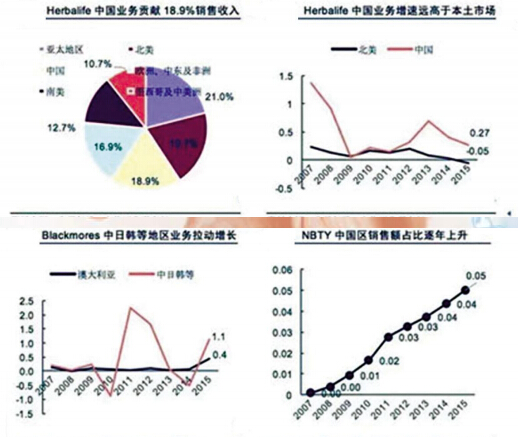

中国区业务成海外保健品公司成长主要动因之一。从Herbalife年报数据可以看到,2015年,中国市场业务贡献了18.9%的销售额,同比增长27%。北美地区贡献了19.7%的销售额,略高于中国业务占比,但同比下降了5%。从澳洲企业Blackmores的业绩数据可以看到,目前中日韩等地区销售额增速快,2015年同比上升110%,带动公司销售额增长。2015年NBTY中国区销售额是162.1百万美元,占NBTY所有销售收入比5%,且中国区业务贡献率逐年上升。

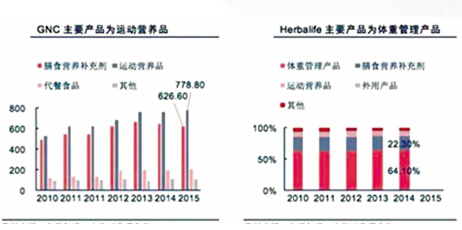

保健品产品结构稳定,以膳食营养补充剂和运动营养品为主。保健品行业内核心产品是膳食营养补充剂、运动营养品、体重管理产品等。业内龙头企业且大都布局全产业线,各有侧重,且开发了适合各年龄层消费的保健品。

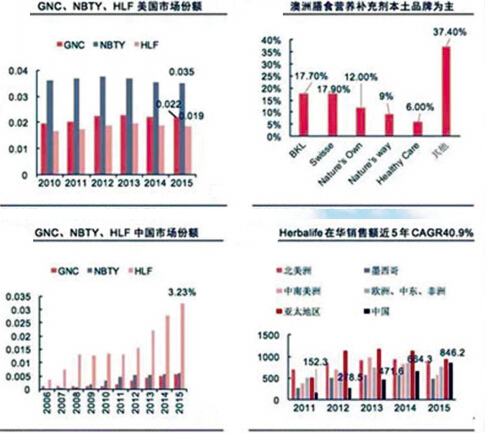

行业集中度低,海外品牌占国内份额逐年升高。保健品行业竞争激烈,市场集中度低。美国市场上,2015年NBTY、GNC、HLF三家企业市场份额分别为3.5%、2.2%、1.9%。澳洲市场上则以本土品牌为主,Blackmores和Swisse在2015年澳洲膳食补充剂市场份额分别为17.7%和17.9%。在中国市场上,海外品牌占有率逐年上升,Herbalife占中国保健品市场份额达3.2%,且Herbalife在华销售额5年复合增长率达40.9%。NBTY作为在华品牌的后起之秀,2015年市场份额0.8%,GNC市场份额0.7%。

●盈利情况

毛利率保持稳定高水平

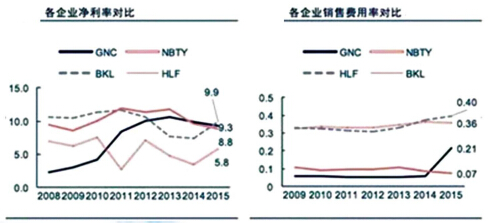

保健品牌的毛利率较高,且保持较为稳定水平,半零售企业毛利率较低。2015财年HLF毛利率达80.33%,NBTY毛利率45.71%,剔除零售影响后产品毛利超50%,2014财年BKL毛利率达63.61%。半零售企业毛利率较低,GNC毛利率37.51%。由于GNC是半零售企业,开店成本巨大,剔除开店影响后的毛利率在行业正常水平,2015财年调整后的GNC毛利率为46.83%。

Blackmores净利润暴涨,被动跨境购贡献大。从净利率来看,2015年HLF净利率8.8%,较14年9.6%略有上升。2015财年NBTY净利率5.78%,上升近1.5个百分点,GNC净利率9.34%。BKL净利率在2015财年有较大提升,达9.87%,较2014年的7.33%上升了近3个百分点。2015财年BKL净利润4660万澳元,同比增长83%,2015年业绩增长主要受益于2014年下半年中国进口跨境开放试点。根据公司估算,跨境试点开放1年以来公司对中国的被动销售金额已达到约6600万澳元,占总收入的14%。2015财年Swisse净利润为73.87百万澳元,净利率达到23.6%,处行业领先地位。

●渠道结构

线下布局全面,线上拓展快

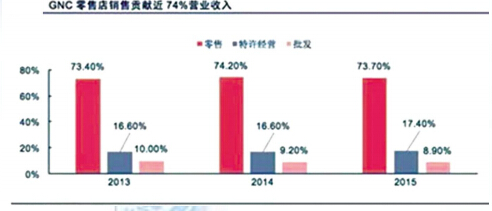

龙头保健品公司已形成全渠道布局。保健品销售渠道主要有现代商超、药店、直营、特许经营、线上等方式。其中,Herbalife和NBTY以直销为主,通过会员代理、销售代理等销售团队的营销策略提高品牌知名度,因而销售费用率较高,2015年分别达40%和38%。但NBTY今年调整业务结构,拓展非直营线下渠道,2015和2014财年,仅沃尔玛一家商超即占NBTY保健品销售18%和19%;此外,截至2015财年,NBTY已有843家Holland & Barrett零售店,遍布欧洲12个国家;美国市场上,有零售店Vitamin World。澳洲企业BKL则以线下非直销如现代商超、药店等渠道为主,不需要专业销售团队营销,因而销售费用率低,2015年仅7%。此外,半零售企业GNC销售费用率也较低,2015年有所上升,达21%。截至2015年,零售店销售给GNC贡献了近74%的营业收入,GNC在全球拥有3594个公司直属的零售店,且平均面积在1000—2000平方英尺,坐落于各城市购物中心。此外,有3169家特许经营商店,其中2085家在欧洲、亚洲等地。Swisse拥有强大的渠道,以药店为主,2015财年贡献了79%的销售额。

各品牌积极布局线上渠道,寻求增长机会。NBTY推出了Puritan’s Pride在线销售平台,2015财年,平均每月有160万的访问量。GNC也积极布局线上渠道,主要有GNC.com和LuckyVitamin.com等平台。此外,海外保健品品牌纷纷进驻国内第三方电商平台,例如Blackmores、GNC等已在天猫、京东等主流电商平台开设官方旗舰店。跨境电商可分为提前备货到保税区进行直接销售的主动型以及海外直接邮寄的被动型。澳洲品牌Swisse和Blackmores的业绩增长就主要得益于中国市场需求和跨境电商。目前国内市场上,膳食营养补充剂线上渠道占比20.7%,主要由海外产品驱动。未来由于消费者自主选择意识强化以及价格优势等因素,线上渠道将成长为保健品行业发展迅速的新兴渠道。

●解构龙头公司核心竞争力

Blackmores:瞄准中国市场,研发创新提升产品牌领导力。BKL对中国市场的开拓,带动了公司2015年业绩增长。受益于2014年下半年国内进口跨境开放试点和自贸区协定等优惠政策,BKL业绩有较大幅的增长。2014年在中国设立独资企业后,Blackmores成为少数几家获得经营牌照的保健品企业,可在自贸区内进行直接贸易,给公司发展带来重大机遇。此外,在中国二胎政策放开后不久,Blackmores还宣布与Bega Cheese达成合作关系,双方将合资开发制造一系列营养食品,包括高品质婴儿配方奶粉,主要面向中国市场。

GNC:用户忠诚度高,零售店布局全面,SKU丰富。GNC的品牌效应强,会员管理经验丰富,有效提升了用户粘性。公司研发团队强大,在美国多处设立研发中心,且跟超过300家大学合作,拥有首先选择新产品和合作的权利。SKU丰富,目前GNC产品已覆盖全品类,产品线完善。

NBTY:资源整合能力强,品牌体系完善,国际市场渗透率高。NBTY品牌线丰富,目前拥有25000+个单品,涵盖全系列膳食营养补充剂。NBTY通过提高国际市场渗透率,带动业绩增长,2015财年,非美国地区的销售占总销售额的近40%。

Swisse:中国市场带动增长,被并购有助于开拓中国市场。2015年,Swisse攀升为中国网络销售排名第一的保健品品牌,阿里系销售额超过7亿,同比增长285%。业绩增长得益于代购性质的中间商、游客、留学生等在澳洲购买Swisse产品,带回中国后放到网店进行销售。Swisse被并购后,有效打开了中国市场突破口,同时借助合生元渠道和会员管理体系,未来有望深耕中国市场,获取新的增长点。(钟石)

揭秘印度生意最火爆的代孕工厂

揭秘印度生意最火爆的代孕工厂 虫草中添加“伟哥”?专家称无检验依据

虫草中添加“伟哥”?专家称无检验依据 火锅、小龙虾越吃越想吃? 地餐馆调料检

火锅、小龙虾越吃越想吃? 地餐馆调料检 实拍妇科实习全程:女人越漂亮越容易得

实拍妇科实习全程:女人越漂亮越容易得 英女子得了“睡美人症” 每天清醒两小时

英女子得了“睡美人症” 每天清醒两小时

别对疾病的小信号视而不见

别对疾病的小信号视而不见 美容觉可以改善脸色 打鼾却让你老丑笨

美容觉可以改善脸色 打鼾却让你老丑笨 盘点乳房太大对女人带来的健康危害

盘点乳房太大对女人带来的健康危害 罂粟壳吃了有什么感觉

罂粟壳吃了有什么感觉 英国脱欧,对我国营养保健产业的影响

英国脱欧,对我国营养保健产业的影响") 雾霾下的自救方案(2017版)

雾霾下的自救方案(2017版) 萨德对中国保健食品的进出口有何影响

萨德对中国保健食品的进出口有何影响 日本核辐射地区生产的食物吃了怎么办

日本核辐射地区生产的食物吃了怎么办 H7N9病毒中话鸡肉 产业安全促发展

H7N9病毒中话鸡肉 产业安全促发展") 长三角营养保健产业联盟信息专报(3.15

长三角营养保健产业联盟信息专报(3.15