一、行业发展概况

(一)行业总体规模

1.法人企业数量快速增长

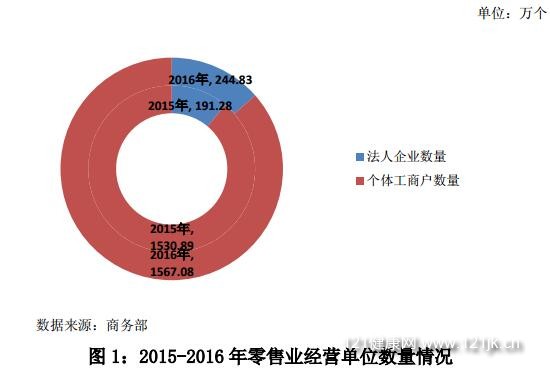

伴随国家简政放权、放管结合、优化服务改革持续深化,零售行业“大众创业、万众创新”日益活跃,2016年我国零售业经营单位数延续小幅增长态势,法人企业数量快速增长。据商务部典型零售企业统计数据测算,截至2016年底我国零售业经营单位共有1811.91万个,同比增长5.2%。其中,法人企业单位数量为244.83万个,同比增长28%,占全部经营单位比重为13.5%,比上年提升2.4个百分点;个体工商户数量1567.08 万个,同比增长2.4%,占全部经营单位比重为86.5%。

2.商品零售增速缓中趋稳

近年来,随着我国经济进入新常态,商品零售额增速逐年下降,从2010年到2015年累计下降7.9个百分点,年均下降1.6个百分点。2016年,零售企业转型升级成效显现,商品零售额增长缓中趋稳,限额以上大中型法人企业销售额增长加快。据国家统计局数据,2016年我国商品零售额为296518亿元,同比增长10.4%,增速比上年降低0.2个百分点,降幅比上年收窄1.4个百分点。

据商务部典型零售企业统计数据测算,2016年限额以上大中型法人企业销售额为9.15万亿元,同比增长2.7%,增速比上年提高1.5个百分点;限额以上大中型法人企业销售额占商品零售额比重为30.9%,比上年同期减少2.3个百分点。从主要经济体零售行业增长情况来看,2016年我国商品零售额增速仍处于较高水平,分别比美国、日本、欧盟高7.5、11和7.6个百分点。

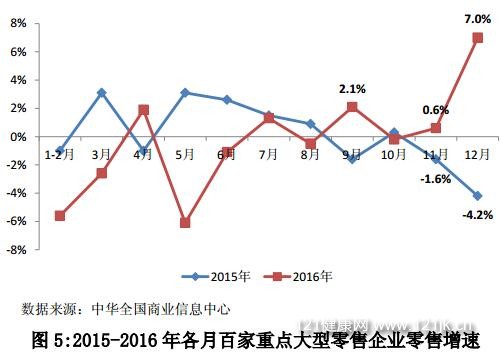

3.大型零售企业出现好转

2011年开始,大型零售企业销售额增速连续放缓,近两年甚至出现负增长,进入2016年,见底回稳态势明显,尤其是下半年以来大型零售企业增长情况已经出现好转。据中华全国商业信息中心数据,2016年全国百家重点大型零售企业零售额同比下降0.5%;下半年市场情况出现好转,7月、 9月、11月、12月百家重点大型零售企业零售额同比为正增长,其中9月、11月、12月增速高于上年同期,12月增速高达7%。

(二)主要业态情况

1.实体零售增速明显分化

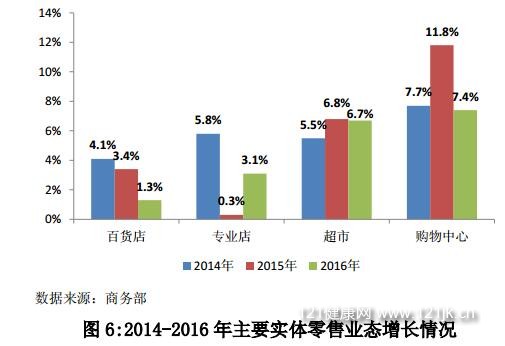

面临“千店一面”的同质化竞争、网络零售的消费分流、消费需求深刻变化等不利形势,近年来流通领域供给侧结构性改革逐步推进,实体零售转型升级加快步伐,转型阵痛中不同业态增速明显分化。据商务部重点流通企业监测数据,2016年便利店、购物中心、超市销售额增长较快,增速分别为7.7%、7.4%和6.7%;专业店、百货店销售额增长较慢,增速分别为3.1%和1.3%,百货店增速较上年下降2.1个百分点,专业店增速比上年提高2.8个百分点。

2.网络零售发展趋于成熟

近年来我国网络零售进入平稳增长成熟阶段,增长速度缓中趋稳,网络零售企业之间竞争从增量扩张转入存量开发,发展质量、服务水平和购物体验全面提高。根据国家统计局数据,2016年我国网上零售额达51556亿元,同比增长26.2%,增速比上年降低7.1个百分点,降幅比上年收窄9.3个百分点。其中,实物商品网上零售额为41944亿元,增长25.6%,增速比上年降低6个百分点;实物商品网上零售额占社会消费品零售总额的比重达12.6%,比上年扩大1.8个百分点。

(三)企业经营效益

1.整体债务水平略有下降

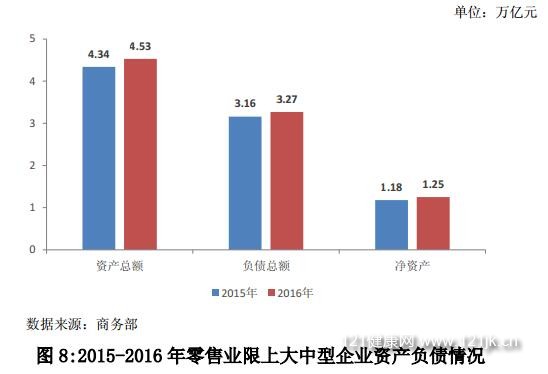

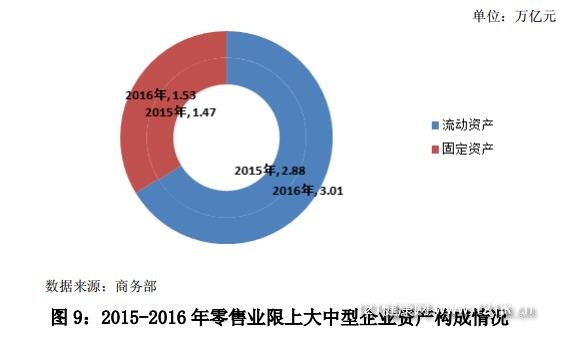

零售企业整体资产负债率小幅下降。据商务部典型零售企业统计数据测算,截至2016年底,零售业限额以上大中型法人企业,资产总额为4.53万亿元,总资产增长率为 4.3%;负债总额为3.27万亿元,比上年增长3.6%;净资产为1.25万亿元,比上年增长6.1%;资产负债率为72.3%,比上年降低0.5个百分点。

资产结构得到优化,流动性略有提升。据商务部典型零售企业统计数据测算,2016 年底零售业限额以上大中型法人企业,流动资产为3.01万亿元,同比增长4.8%,占资产总额比重为66.6%,比上年同期增加0.4个百分点;固定资产为1.53万亿元,同比增长4.1%,占资产总额比重为33.4%。

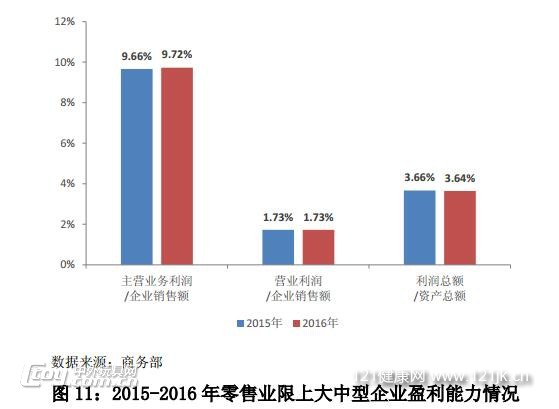

2.盈利能力基本保持稳定

2016年,零售企业利润规模小幅上涨,利润总额增速快于主营业务利润和营业利润,营业利润在利润总额中的比重略有下降,盈利能力基本保持稳定。据商务部典型零售企业统计数据测算,2016年零售业限额以上大中型法人企业主营业务利润为8900亿元,比上年增长3.4%;营业利润为1580亿元,比上年增长2.6%;利润总额为1650亿元,比上年增长3.8%。营业利润在利润总额中的比重为95.8%,比上年降低1.1个百分点。

主营业务利润与企业销售额的比率为9.72%,每100元企业销售额带来的主营业务利润为9.72元,比上年提高0.06元;营业利润与企业销售额的比率为1.73%,每100元企业销售额带来的营业利润为1.73元,与上年持平;利润总额与年末资产总额的比率为3.64%,每100元资产创造的利润额为3.64元,比上年微降0.02元。

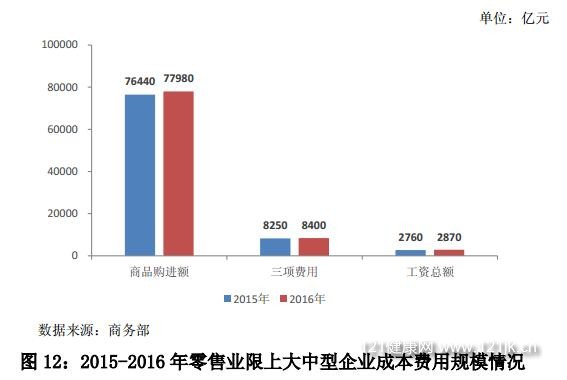

3.企业人工成本上涨较快

2016年,国家出台一系列降成本举措,零售企业成本水平总体平稳,商品采购成本、三项费用增速低于同期销售额,人工成本上涨较快,增速高于同期销售额。据商务部典型零售企业统计数据测算,2016年零售业限额以上大中型法人企业,商品采购成本为77980亿元,比上年增长2%,增速比企业销售额低0.7个百分点;营业费用、管理费用、财务费用合计为8400亿元,比上年增长1.8%,增速比企业销售额低0.9个百分点;工资总额为2870亿元,比上年增长4%,增速比企业销售额高1.3个百分点。

商品购进额与企业销售额的比率为85.2%,每100元企业销售额中包含的商品采购成本为85.2元,比上年降低0.57元;三项费用与企业销售额的比率为9.18%,每100元企业销售额中包含的营业费用、管理费用、财务费用合计为9.18元,比上年降低0.08元;工资总额与企业销售额的比率为3.14%,每100元企业销售额中包含的人工成本为3.14元,比上年提高0.04元。

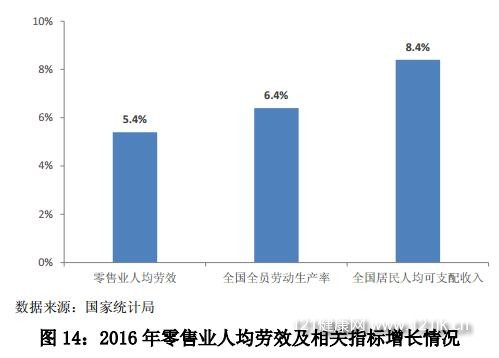

4.行业劳动效率小幅提升

2016年零售行业劳动效率实现正增长,但增幅不及全国全员劳动生产率和全国居民人均可支配收入,零售行业人员效率仍有较大提升空间。据国家统计局数据计算,2016年零售业人均劳效(商品零售额与零售业全部从业人员的比率)为51.9万元/人,比上年增长5.4%,增速比同期全国全员劳动生产率低1个百分点,比同期全国居民人均可支配收入低3个百分点。

(四)行业转型升级

1.实体店数字化程度提高

随着更多零售企业将互联网技术应用于日常运营,供应链各环节互联网化改造逐步深化。根据中国互联网络信息中心数据,截至2016年12月,全国企业开展在线销售的比例已经达到45.3%,比上年提高12.7个百分点。零售企业积极提升门店数字化水平,打通线上线下商品、客户、订单信息,更好匹配顾客、商品、场地等零售要素,提升运营效率。2016年“双 11”期间,在家电、服饰、汽车、家装、美妆等多个行业,天猫上实现线上线下商品通、服务通、会员通的店铺超过100万家。天猫帮助家装、生鲜等领域的6万家线下门店实现全面电子化,门店可共享线上大数据,更好布局门店开设地点、商品定价、商品展示等。更多零售企业积极转变经营理念,以用户为核心,整合实体门店、网上商店、第三方平台和移动端等诸多渠道资源,为消费者提供便捷的消费体验。目前,“线下体验、线上下单”、“线上下单、门店提货”、“门店下单、仓库配送”等新型零售模式不断涌现。

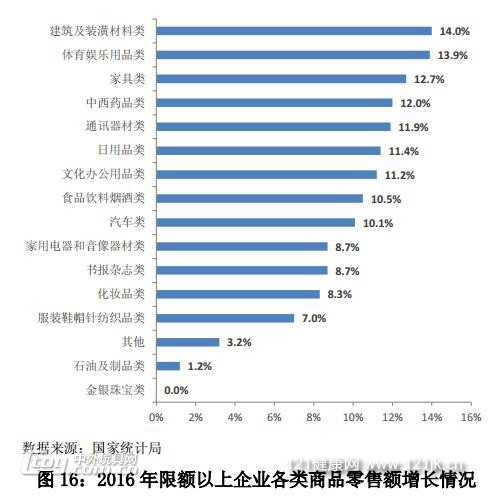

2.零售商品结构继续升级

伴随居民收入增长、消费水平提高,2016年我国零售业商品结构继续升级,发展型、享受型商品热销。

一是居住类商品增长较快。伴随房地产市场回暖,居民改善型住房需求得到释放,带动居住类商品增长。据国家统计局数据, 2016年限额以上企业建筑及装潢材料、家具零售额增速分别为14.0%、12.7%,分别比限额以上企业商品零售额增速高5.7和4.4个百分点。

二是健康休闲类商品增长较快。随着健康生活理念逐步普及,居民更加关注生活质量,带动休闲运动、医疗保健类商品增长。据国家统计局数据,2016年限额以上企业体育娱乐用品、中西药品零售额增速分别为13.9%、12.0%,分别比限额以上企业商品零售额增速高5.6和3.7个百分点。

三是智能型商品增长较快。凭借更好的功能质量和消费体验,智能型商品持续热销,催生消费者升级换代需求。据工信和信息化部数据,2016年全国智能手机销售量达到5.2亿部,同比增长14.0%;智能手机市场占有率为93.2%,比上年扩大4.9个百分点。2016年“双 11”阿里零售平台的智能消费占比为7.4%,比2012年提高5.8个百分点。

四是绿色环保型产品增长较快。随着居民环保意识增强,绿色、节能、环保商品成为零售市场新增长点。据阿里研究院数据,2016 年“双 11”当天,绿色产品销售额同比增长40.2%,购买人数同比增长31.3%,无毒环保水性漆、绿色有机橄榄油和节水节能洗衣机销售额同比分别增长244%、228%和126%。

3.品牌连锁经营快速发展

整体连锁水平基本保持稳定。连锁门店总数平稳增长,连锁零售企业商品销售总额稳步提升。据中国连锁经营协会数据, 2016年连锁百强零售企业门店总数达11.4万个,同比增长5.9%;商品销售额为2.1万亿元,同比增长3.5%,占社会消费品零售总额的比重为6.4%。

连锁品牌化便利店扩张较快。借助网点布局贴近消费者、营业时间长等便利优势,近年来便利店销售保持快速增长,便利店单店营业面积小、选址灵活,有利于其快速扩张。据中国连锁经营协会数据,2016 年我国连锁便利店品牌超过260个,门店数达9.8万家,同比增长9%;销售额达1334亿元,同比增长9%;单店日均销售额达3714元,同比增长4%。

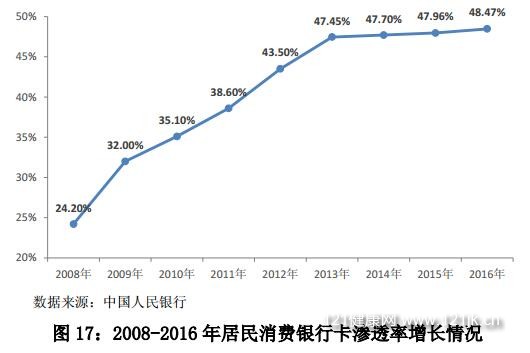

4.支付方式更加多元高效

2016年,银行卡支付在居民消费中的比重继续提高,覆盖人群不断扩大,同时卡均、笔均消费金额双双下降,银行卡消费支付“小额多次”特征更加明显,支付灵活性增强。据中国人民银行数据,2016年全国共发生银行卡消费业务383.29亿笔,金额56.50万亿元,同比分别增长32.03%和2.72%,银行卡渗透率达到48.47%,比上年提高0.51个百分点。全国银行卡卡均消费金额为9593元,同比下降5.08%;笔均消费金额为1474元,同比下降22.17%,降幅比上年增大10.47个百分点。

伴随智能手机的普及,网络支付场景极大丰富,2016年支付宝、微信等移动支付方式在实体门店迅速普及。根据中国互联网络信息中心最新调查数据,网民在实体店购物结算使用手机支付的比例高达50.3%,农村地区使用率也已达到31.7%。

(五)行业社会贡献

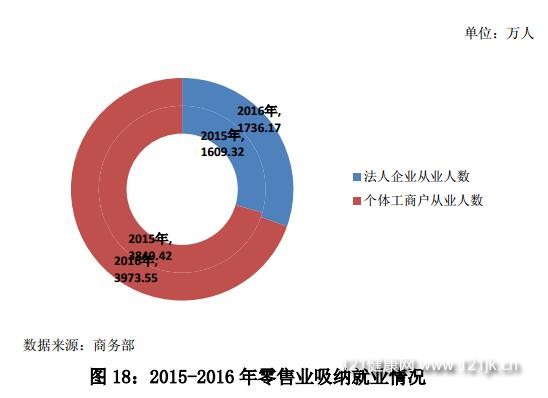

1.吸纳就业人数稳定增长

零售行业是吸纳社会就业的重要领域,对经济发展和社会稳定发挥重要作用。伴随零售行业法人企业数量快速增长,法人企业单位吸纳就业人数增长较快,占行业从业人员比重有所增加。据商务部典型零售企业统计数据测算,截至2016年底我国零售业从业人员共有5709.72万人,比上年同期增长4.8%。其中,法人企业单位从业人员为1736.17万人,同比增长7.9%,占行业总就业人数比重为30.4%,比上年增加0.9个百分点;个体工商户数量3973.55万人,同比增长3.5%。2016年零售业就业人数增加259.98万人,其中法人企业单位就业人数增加126.85万人。据国家统计局数据,2016年末全国就业人员共有77603万人,据此计算,零售业就业人数占全国总就业人数的比重为7.4%,比上年提高0.4个百分点。

7月3日,商务部发布《中国零售行业发展报告(2016/2017年)》(以下简称《报告》),全面展示2016年我国零售业发展情况,分析行业发展环境,指出行业存在问题,预判未来发展趋势。

《报告》显示,截至2016年底我国零售业经营单位共有1811.91万个,同比增长5.2%。全年商品零售额近29.7万亿元,同比增长10.4%,整体债务水平略有下降,企业利润规模小幅上涨,行业劳动效率小幅提高。便利店、购物中心、超市业态销售额增长较快,增速分别为7.7%、7.4%和6.7%。2016年下半年以来,大型零售企业销售情况明显好转,实体零售出现结构性回暖迹象。

《报告》表明,零售行业变革发展仍然面临一系列挑战,商业网点发展不均衡、结构性过剩、配套设施不完善等问题依然存在,零售企业物流成本、租金成本、人工成本上涨压力较大,数据驱动经营决策的发展格局尚未形成,零售市场公平秩序有待进一步优化,传统零售商业模式创新转型亟待加强。

《报告》指出,2017年,我国宏观经济形势出现明显好转,政策日益完善,互联网、大数据、云计算等信息技术应用更加普遍,居民消费需求深刻变化,催生零售行业新供给新模式。尤其是《关于推动实体零售创新转型的意见》的出台,为实体零售创新转型指明了方向,营造了良好环境。2017年,零售企业线上线下全方位深入融合、社交化场景化多元消费场景、多业态协同提供一站式聚合服务、供应链体系智能高效等特征将日益明显。

综合《报告》来看,2017年零售行业将继续保持平稳较快发展态势,质量、效益和服务水平将不断提升。

中国零售行业发展报告

( 2016/2017 年)

商 务 部 流 通 发 展 司

中国国际电子商务中心

二〇一七年六月

( 2016/2017 年)

商 务 部 流 通 发 展 司

中国国际电子商务中心

二〇一七年六月

2016 年,我国社会经济保持平稳健康发展,实现了“十三

五”良好开局,新发展理念引领经济转型新实践,供给侧结构性

改革催生创新发展新成效,流通体制改革持续推进,消费市场平

稳较快增长。全年社会消费品零售总额 332316 亿元,比上年增

长 10.4%,扣除价格因素,实际增长 9.6%;消费对经济增长“稳

定器”和“压舱石”作用日益增强,最终消费支出对经济增长的

贡献率为 64.6%。

2016 年,零售行业转型升级、创新发展取得显著成效,零

售法人企业数量快速增长,商品零售额增速缓中趋稳,行业劳动

效率小幅提升,网络零售发展更加成熟,质量水平全面提升。下

半年以来,大型零售企业销售情况明显好转,实体零售出现结构

性回暖迹象,全年便利店、购物中心、超市销售额增长较快。零

售行业正在酝酿新一轮变革,互联网技术创新应用活跃,整合全

渠道资源,提供线上线下一体化服务,实体门店数字化程度提高,

支付方式更加多元高效,品牌连锁经营快速发展,零售商品结构

不断升级。同时,零售行业变革发展仍然面临一系列挑战,传统

零售商业模式变革任重道远,商业网点发展不均衡、结构性过剩、

配套设施不完善等问题依然存在,零售企业物流成本、租金成本、

人工成本上涨压力较大,数据全面驱动经营决策的发展格局尚未

形成,零售市场公平秩序有待进一步优化。2017 年,我国宏观经济形势出现明显好转,扶贫、居住、

教育、社保等方面政策日益完善,互联网、大数据、位臵服务等

信息技术应用更加普遍,居民消费需求深刻变化,催生零售行业

新供给新模式。伴随零售业发展的宏观、政策、技术、需求环境

继续改善,尤其是《关于推动实体零售创新转型的意见》的出台,

为实体零售下一步发展指明了方向, 2017 年零售行业“新消费、

新零售和新生态”特征将更加明显,零售企业线上线下全方位深

入融合,打造社交化场景化多元消费场景,多业态协同提供一站

式聚合服务,供应链体系更加智能高效,“小而美”社区化零售

业态快速发展。综合来看, 2017 年零售行业将继续保持平稳较

快发展,质量、效益和服务水平不断提升。

二○一七年六月目 录

一、行业发展概况............................................................................ 1

(一)行业总体规模....................................1

1.法人企业数量快速增长 ............................. 1

2.商品零售增速缓中趋稳 ............................. 1

3.大型零售企业出现好转 ............................. 3

(二)主要业态情况....................................4

1.实体零售增速明显分化 ............................. 4

2.网络零售发展趋于成熟 ............................. 5

(三)企业经营效益....................................6

1.整体债务水平略有下降 ............................. 6

2.盈利能力基本保持稳定 ............................. 8

3.企业人工成本上涨较快 ............................. 9

4.行业劳动效率小幅提升 ............................ 11

(四)行业转型升级...................................12

1.实体店数字化程度提高 ............................ 12

2.零售商品结构继续升级 ............................ 13

3.品牌连锁经营快速发展 ............................ 15

4.支付方式更加多元高效 ............................ 16

(五)行业社会贡献...................................17

1.吸纳就业人数稳定增长 ............................ 17

2.应交税金规模小幅下降 ............................ 18

二、行业发展趋势.......................................................................... 19

(一)构建线上线下融合新格局 ......................... 19(二)多业态跨界协同趋势明显 ......................... 20

(三)社交化场景化模式成主流 ......................... 21

(四)重构智能高效供应链体系 ......................... 21

(五)社区商业进入黄金发展期 ......................... 22

三、行业发展问题.......................................................................... 23

(一)传统经营模式亟需变革........................... 23

(二)商业网点布局仍待优化........................... 24

(三)成本高企压缩利润空间........................... 25

(四)数据驱动应用仍显不足........................... 25

(五)市场公平秩序尚待改善........................... 26

四、行业发展环境及政策建议...................................................... 27

(一)发展环境 ......................................27

1.宏观经济形势有所好转 ............................ 27

2.政策调整指引发展方向 ............................ 29

3.信息技术助力营销优化 ............................ 30

4.需求变化推动消费升级 ............................ 30

(二)政策建议 ......................................31

1.充分发挥政策引导作用,促进行业协调发展 .......... 31

2.构建公平有序市场环境,激发市场主体活力 .......... 31

3.切实减轻企业税费负担,提振企业内生动力 .......... 32

4.加强财政金融支持力度,缓解企业融资难题 .......... 32

5.推进公共服务体系建设,助力行业高效发展 .......... 331

一、行业发展概况

(一)行业总体规模

1.法人企业数量快速增长

伴随国家简政放权、放管结合、优化服务改革持续深化,零

售行业“大众创业、万众创新”日益活跃, 2016 年我国零售业

经营单位数延续小幅增长态势,法人企业数量快速增长。

据商务部典型零售企业统计数据测算,截至 2016 年底我国

零售业经营单位共有 1811.91 万个,同比增长 5.2%。其中,法

人企业单位数量为 244.83 万个,同比增长 28%,占全部经营单

位比重为 13.5%,比上年提升 2.4 个百分点;个体工商户数量

1567.08 万个,同比增长 2.4%,占全部经营单位比重为 86.5%。

单位:万个

数据来源:商务部

图 1: 2015-2016 年零售业经营单位数量情况

2.商品零售增速缓中趋稳

近年来,随着我国经济进入新常态,商品零售额增速逐年下

2015年, 191.28

2015年,

1530.89

2016年, 244.83

2016年,

1567.08

法人企业数量

个体工商户数量2

降,从 2010 年到 2015 年累计下降 7.9 个百分点,年均下降 1.6

个百分点。 2016 年,零售企业转型升级成效显现,商品零售额增

长缓中趋稳,限额以上大中型法人企业销售额增长加快。

据国家统计局数据,2016 年我国商品零售额为 296518 亿元,

同比增长 10.4%,增速比上年降低 0.2 个百分点,降幅比上年收

窄 1.4 个百分点。

单位:万亿元

数据来源:国家统计局

图 2: 2010-2016 年商品零售额及增速

据商务部典型零售企业统计数据测算, 2016 年限额以上大

中型法人企业销售额为 9.15 万亿元,同比增长 2.7%,增速比上

年提高 1.5 个百分点;限额以上大中型法人企业销售额占商品零

售额比重为 30.9%,比上年同期减少 2.3 个百分点。

从主要经济体零售行业增长情况来看, 2016 年我国商品零

售额增速仍处于较高水平,分别比美国、日本、欧盟高 7.5、 11

和 7.6 个百分点。

13.9 16.3 18.7 21.2 23.5

26.9 29.7

18.5%

17.2%

14.4%

13.6%

12.2%

10.6% 10.4%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

2010年 2011年 2012年 2013年 2014年 2015年 2016年

商品零售额 商品零售额增速3

数据来源:中国国家统计局、美国商务部、日本经济产业省、欧盟统计局

图 3: 2016 年全球主要经济体零售增速

3.大型零售企业出现好转

2011 年开始,大型零售企业销售额增速连续放缓,近两年

甚至出现负增长,进入 2016 年,见底回稳态势明显,尤其是下

半年以来大型零售企业增长情况已经出现好转。

据中华全国商业信息中心数据, 2016 年全国百家重点大型

零售企业零售额同比下降 0.5%;下半年市场情况出现好转, 7 月、

9 月、 11 月、 12 月百家重点大型零售企业零售额同比为正增长,

其中 9 月、 11 月、 12 月增速高于上年同期, 12 月增速高达 7%。

10.4%

2.9%

-0.6%

2.8%

-2%

0%

2%

4%

6%

8%

10%

12%

中国 美国 日本 欧盟4

数据来源:中华全国商业信息中心

图 4:2005-2016 年百家重点大型零售企业零售增速

数据来源:中华全国商业信息中心

图 5:2015-2016 年各月百家重点大型零售企业零售增速

揭秘印度生意最火爆的代孕工厂

揭秘印度生意最火爆的代孕工厂 虫草中添加“伟哥”?专家称无检验依据

虫草中添加“伟哥”?专家称无检验依据 火锅、小龙虾越吃越想吃? 地餐馆调料检

火锅、小龙虾越吃越想吃? 地餐馆调料检 实拍妇科实习全程:女人越漂亮越容易得

实拍妇科实习全程:女人越漂亮越容易得 英女子得了“睡美人症” 每天清醒两小时

英女子得了“睡美人症” 每天清醒两小时

别对疾病的小信号视而不见

别对疾病的小信号视而不见 美容觉可以改善脸色 打鼾却让你老丑笨

美容觉可以改善脸色 打鼾却让你老丑笨 盘点乳房太大对女人带来的健康危害

盘点乳房太大对女人带来的健康危害 罂粟壳吃了有什么感觉

罂粟壳吃了有什么感觉 英国脱欧,对我国营养保健产业的影响

英国脱欧,对我国营养保健产业的影响") 雾霾下的自救方案(2017版)

雾霾下的自救方案(2017版) 萨德对中国保健食品的进出口有何影响

萨德对中国保健食品的进出口有何影响 日本核辐射地区生产的食物吃了怎么办

日本核辐射地区生产的食物吃了怎么办 H7N9病毒中话鸡肉 产业安全促发展

H7N9病毒中话鸡肉 产业安全促发展") 长三角营养保健产业联盟信息专报(3.15

长三角营养保健产业联盟信息专报(3.15